享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

懂王对其标志性关税的反复无常的态度使上周美国股市大跌。试图调整股票投资组合以应对持续不确定性的投资者发现,特朗普第一任期的应对策略几乎无济于事。

懂王在第二任期一上台,就承诺对贸易伙伴征收大额关税,然后又迅速改变主意,要么推迟,要么彻底取消。其他一切都变了。

首先,他提出的关税将影响比第一任期更广泛的商品。但更重要的是,投资者处于完全不同的模式中。波动性更高。标准普尔500 指数正处于火热的上涨势头中,2023 年和 2024 年合计上涨 53%,并将估值推高至牛市高位。相比之下,2017 年,标准普尔指数在过去两年中合计上涨仅 8.7%。

对于Ned Davis Research 首席全球投资策略师Tim Hayes来说,这意味着对风险资产的配置要采取防御性策略。他表示,“如果关税引发贸易战,导致债券收益率上升、宏观环境恶化,以及投资者从科技行业和美国市场整体撤离”,那么该公司的投资模式可能会要求削减股票配置。

这种谨慎态度凸显了宏观环境也发生了变化。通货膨胀率越来越高。利率高得多。联邦赤字比八年前更令人头疼。总而言之,尽管经济在稳步发展,但股市的背景却更加严峻。

Strategas Securities LLC 的 ETF 和技术策略师Todd Sohn表示:“在牛市第三年,我们处于一个预期很高的环境,而 2017 年我们刚刚走出熊市。”

根据摩根大通全球股票策略主管米斯拉夫·马特耶卡 (Mislav Matejka ) 汇编的数据,资产管理人对股票期货的敞口目前高于 40 个百分点。2017 年,这一比例低于 10 个百分点。这意味着投资者在未来几个月购买股票的资金比特朗普首次上任时更少。

有一点可以肯定,在总统任期开始时,投资者对股市的预期从未如此高涨。Creative Planning 首席市场策略师Charlie Bilello表示,1 月底,周期调整后的市盈率(通常称为 CAPE 比率)接近 38,处于“极高”水平。

他补充道:“从历史上看,这意味着未来 10 年股票回报率将低于平均水平。”

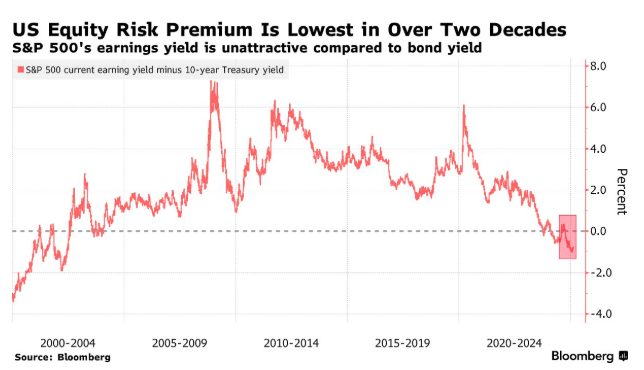

仓位情况也类似。美国股票风险溢价(ERP)——衡量股票和债券预期收益差异的指标——已跌至负值,这是自 2000 年代初以来从未发生过的情况。这是否是股价的负面指标取决于经济周期。较低的数字可以看作是企业利润将上升的迹象。或者,这可能意味着股票上涨过快,远高于其实际价值。

然而,到目前为止,第四季度财报季呈现出令人不安的趋势。盈利超出预期的美国公司越来越少,关税谈判占据了财报电话会议的主导地位,而 2025 年的前景已经开始受到打击。

福特汽车公司和通用汽车公司公布财报后股价暴跌,因人们担心这些关税将如何影响今年的收益。工业巨头卡特彼勒公司被认为是贸易紧张局势的代表,该公司警告称,在需求压力下,收入将下降——而其销售的高价设备价格上涨只会使这种情况变得更糟。

与此同时,一些投资者正在股市中寻找估值泡沫较少、历史模式更有利的利基市场。Certuity首席投资官斯科特·韦尔奇 (Scott Welch ) 正在将资金重新分配到市场中一个被遗忘的角落,而这个角落通常在美联储降息时大放异彩:中型股。

“大型科技股的定价堪称完美,因此不需要太多就能造成冲击,”韦尔奇在接受采访时表示。“它们之所以能反弹,是因为它们拥有强劲的盈利和现金流。但没有什么是永恒的。”

特朗普的关税等大规模宏观风险往往会导致股市整体波动。事实上,2018 年末,当中美贸易紧张局势加剧,美联储利率政策的走向对股市造成广泛压力时,股价变得高度相关。当时,芝加哥期权交易所(Cboe)的三个月隐含相关性指数飙升,标准普尔 500 指数创下自全球金融危机以来的最大年度跌幅。