享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

债券交易员正在加大期权押注,押注美联储将在今年剩余的三次政策会议上至少降息半个百分点。

预计官员们将于周三宣布2025年首次下调借贷成本,降息幅度最有可能是25个基点。但劳动力市场降温正促使一些交易员对冲经济前景恶化导致未来几个月利率大幅波动的风险,即便通胀依然坚挺。

本周与担保隔夜融资利率 (SRF) 相关的交易流表明,对 12 月期权的押注需求正在上升,这些期权将在美联储 12 月 10 日宣布政策两天后到期。SRF 对美联储政策的预期高度敏感。

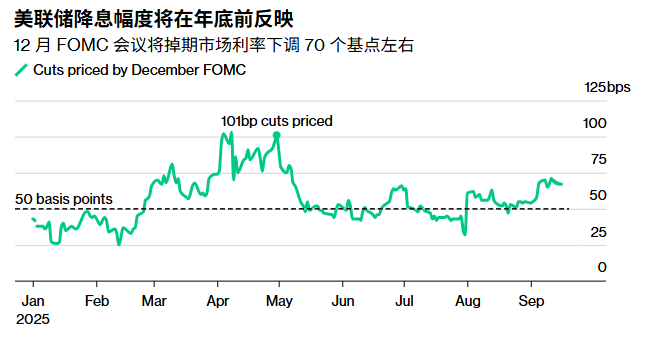

在9月、10月和12月的政策声明中,这些头寸有望受益于多达两次半个百分点的降息,或三次四分之一个百分点的降息。这些交易反映出比目前掉期利率更为温和的走势,掉期利率目前反映出在12月会议期间降息约70个基点的预期。

当然,押注更大幅度降息的风险在于,美联储主席杰罗姆·鲍威尔周三暗示将采取更为谨慎的行动,而关税对消费者价格的最终影响仍不明朗。

渣打银行经济学家在一份报告中写道,鉴于就业增长疲软,预计本周美联储将“补降”半个百分点。不过,他们表示,“鲍威尔不太可能就进一步宽松政策发表明确声明”,官员们对后续举措意见不一。

本周,有迹象表明期货市场交易员正在防范鸽派意外的政策。周一,联邦基金期货创下史上最大宗交易,成交量达8.4万份合约,表明市场对冲周三降息半个百分点的需求。联邦基金期货作为美联储隔夜基准利率走势的指引,于1988年在芝加哥期货交易所开始交易。

增加对美联储鸽派押注的交易员可能也考虑到了来自白宫的压力。唐纳德·特朗普总统曾多次批评鲍威尔降息太慢。此次会议,他的经济顾问、新任美联储理事斯蒂芬·米兰将出席。

摩根大通的美国国债客户调查显示,截至9月15日当周,空头仓位下降了2个百分点,转为中性,多头仓位保持不变。全客户净多头仓位周度波动,创下8月25日以来最高水平。

过去一周,在12月25日、3月26日和6月26日期限的SOFR期权中,由于12月25日看涨期权和看跌期权以及6月26日看跌期权的活跃,大量新仓位集中在96.50的执行价位。近期,该执行价位一直是12月25日期权中多笔看涨期权秃鹰交易的焦点,这些交易的目标是在今年剩余的三次美联储会议上每次降息25个基点。SFRZ5 96.50/96.375/96.25看跌期权树以及SFRZ5 96.50/96.625看涨期权价差也出现了相当可观的买盘。12月25日看涨期权中,该执行价位也被直接买入。

在12月25日、3月26日和6月26日期限的SOFR期权中,执行价为96.50的期权成交量最大,过去一周交易活跃。该期权成交量主要集中在12月25日看涨期权中,这些头寸的目标是在今年剩余的美联储会议中降息半个基点。执行价为95.625的期权成交量也很大,因为在该期权成交量附近有大量12月25日看跌期权的未平仓合约。

国债期权倾斜度继续在曲线上保持中性,长端期权近期从几周前看跌期权溢价的趋势反转。近期美国国债期权流入包括一位通过12月期权卖出价值2700万美元的勒式卖单。

美国商品期货交易委员会 (CFTC) 的数据显示,截至 9 月 9 日当周,资产管理公司看涨长期债券,增持了长期债券和超长期债券期货的净多头仓位。另一方面,对冲基金则增持了从 2 年期美国国债期货到 10 年期美国国债期货的净空头仓位。