享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美联储降息幅度大,欧洲为何谨慎应对?

从伦敦到法兰克福这一区域内,各国的政策制定者们普遍表明,他们压根就没有要跟随美国迅速削减借贷成本步伐的想法。在全球经济格局的大棋盘上,货币政策就像是各个国家手中极为关键的棋子,而美国在借贷成本方面的大幅削减动作,就如同在平静的湖面上投下了一颗巨石,激起层层涟漪。

然而,欧洲的政策制定者们却不为所动,这种态度上的差异直接导致了跨大西洋联盟在全球货币政策宽松速度方面出现了新的分歧。这一现象背后其实有着复杂的原因。从经济结构来看,欧洲各国的经济结构与美国有着诸多不同之处,美国的某些产业对于借贷成本的敏感度可能更高,所以在调整借贷成本时更为激进;而欧洲的经济体系更为多元和复杂,在应对借贷成本变化时需要更加谨慎。

从金融市场的稳定性来说,欧洲的金融市场与美国的金融市场虽然有一定的相似性,但在风险承受能力、市场成熟度等方面也存在差别,这也使得欧洲在对待借贷成本调整时不能轻易效仿美国。再者,从政治层面考量,欧洲各国有着各自的政治考量因素,不同的政党、利益集团等对于经济政策的影响也使得欧洲难以迅速追随美国在借贷成本削减上的脚步。

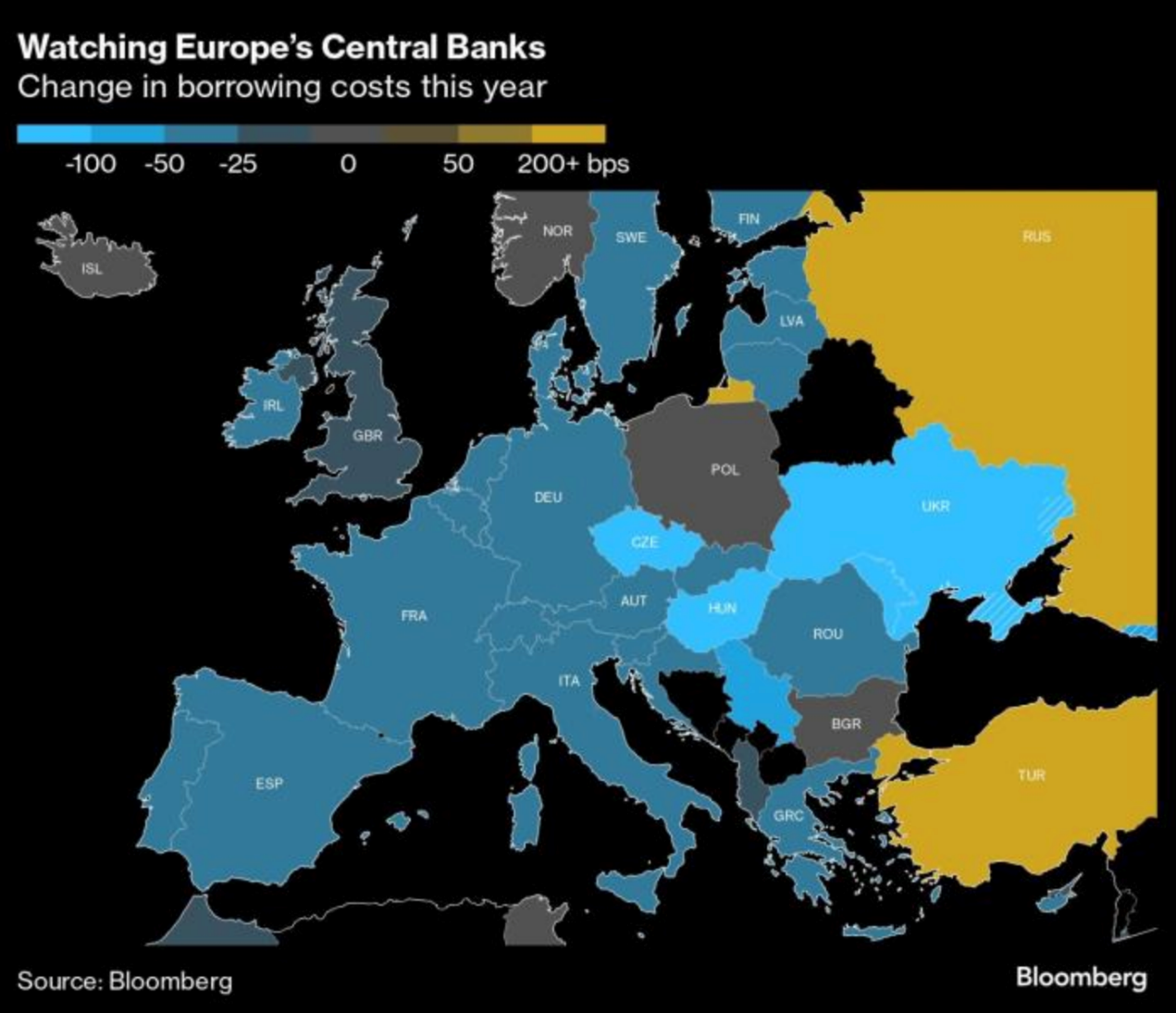

在美联储下调利率50个基点之后,周四的欧洲经济局势便奠定了这样的基调。

英国央行承诺只会以“渐进的方式”来降低借贷成本,而欧洲央行的一位鹰派官员则着重强调要依据数据行事。挪威的决策者甚至暗示,在今年也许不会有任何行动。

尽管美国的降息举措是为了追赶其他国家,但降息的力度之大也表明形势已经发生了变化,不过跨大西洋两岸的政策在总体方向上仍然保持一致。

投资者预计,美联储在年底前的两次会议上还会再次降息 70 个基点,其降息速度远远超过英国和欧元区的央行。虽然英国央行和欧洲央行的时间表类似,但它们都坚持不会仓促地采取行动。这种差异既反映出美国央行更为注重就业保护的职能,也体现出不同的经济背景:欧洲工资制定的特性要求政策制定需更加谨慎。

道明证券(TD Securities)全球宏观策略主管詹姆斯?罗西特表示,对这类威胁的关注 “在美国要比在欧洲更为严重”。他还补充说:“目前美国的通胀已经达到顶峰,并且上行风险正在迅速消退,这就使得美联储能够更多地依靠经济增长和劳动力市场数据来推动政策。然而在欧洲,这种情况还没有出现。”

英国央行官员以8比1的投票结果将利率维持在 5% 不变,这一决定为未来的政策走向敲响了警钟。官员们甚至都没有直接探讨 11 月降息的可能性,尽管市场预计到那时会伴随着新的经济预测出台。

这种对政策宽松的沉默态度促使英镑兑美元的汇率上升到 2022 年 3 月以来的最高水平,同时也削弱了市场对于未来政策会快速放松的押注。

即便如此,经济学家 Dan Hanson 和 Ana Andrade 预测:“我们预计英国央行将在 11 月降息,并且会保持每季度降息的节奏,直至利率降至 3%。”

英国央行行长安德鲁·贝利在周四发出警告,服务业的通胀依旧处于高位,借贷成本将会 “逐步下降”。与此同时,英国的劳动力市场仍然处于紧张状态,常规工资同比上涨幅度超过 5%,失业率持续走低。

与美联储的快速反应相比,英国央行的谨慎态度格外引人注目。荷兰国际集团(ING)发达市场经济学家詹姆斯·史密斯指出:“英国央行今天的决定和美联储昨天的决定形成了鲜明的对比。”

挪威央行则维持其存款利率处于 16 年来的最高水平 ——4.5%,并且推迟了降息预期,原因是担心挪威克朗的疲软会加剧通胀。

与此同时,欧洲央行理事会成员克拉斯?诺特在伊斯坦布尔的一场活动中表示,他认为央行有继续放宽货币政策的空间,但前提是通胀如预期那样降温。荷兰央行行长对此表示放心,并指出市场押注未来进一步降息是合理的。

市场预计欧洲央行在 2024 年还会加息 1 至 2 次,而今年的六次加息可能会使借贷成本稳定在 2%。

其他欧洲央行官员的态度则更为谨慎。斯洛伐克央行行长彼得?卡济米尔表示,欧洲央行 “几乎肯定需要等到 12 月” 才能够采取进一步的行动。

虽然一些欧洲小国可能会加大经济援助力度,但大多数的司法管辖区仍然落后于美联储。不过,部分经济学家认为这种差距只是暂时的。Legal & General Investment Management 的经济主管 Tim Drayson 表示,这种差距将会 “随着时间的推移而缩小”。他预测,随着通胀压力的缓解,欧洲央行和英国央行或许会加快政策调整的步伐。

最后,在美国总统选举的关键时期,一系列的事件可能会扰乱大西洋两岸的政策轨迹。AXA Investment Managers 宏观研究主管 David Page 认为:“明年的情况将完全取决于选举结果,无论是哈里斯还是特朗普的政策都有可能影响未来的通胀趋势。