享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

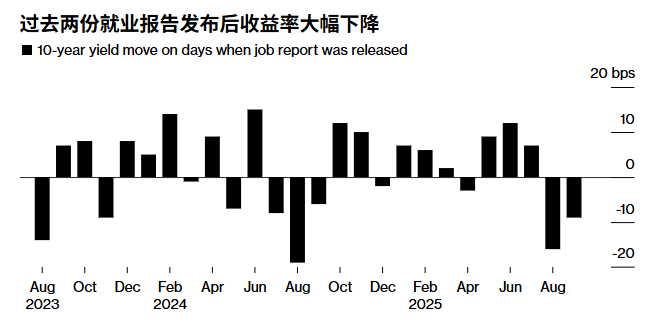

未来几天债券投资者面临的最大问题是,美国月度就业报告是否会动摇他们对美联储最早在10 月份再次降息的坚定信念。

上周,由于官员们对货币政策的看法分歧,且部分经济数据强于预期,交易员减少了对美联储进一步宽松政策的押注。然而,金融市场面临一个重大挑战:联邦政府可能于10月1日关门,这可能会推迟关键数据的发布,包括周五公布的就业数据,而就业数据是最受关注的经济报告之一。

就业市场疲软促使美联储本月进行了今年首次降息,交易员预计美联储在10月28日至29日的会议上降息的可能性约为80% 。但他们可能需要更多疲软的数据来验证劳动力市场正在降温的观点,巩固对美联储进一步宽松政策的预期,并使美国国债保持2020年以来最佳年度回报率的势头。

马尔伯勒投资管理有限公司的投资组合经理詹姆斯·阿西表示,就业报告是“推动经济从现在开始反弹所需要的——这是疲软经济、鸽派美联储政策故事中最关键的部分”。

他表示:“即使我们确实看到了数据,但显然,要获得一份足够疲软的报告来推动收益率进一步下降,门槛还是相当高的。”他补充说,他目前减持美国国债。

10年期国债收益率在9月17日跌至略低于4%的五个月低点后,上周攀升至4.2%。当时,美联储重启宽松政策,将利率下调了四分之一个百分点,尽管美联储新任政策制定者斯蒂芬·米兰(Stephen Miran )反对将利率下调半个百分点。收益率反弹的部分原因是数据显示初请失业金人数下降,以及第二季度经济强劲增长。

这些报告促使交易员略微下调了宽松预期,但仍强烈倾向于下个月以及可能在12月降息25个基点。未来12个月的降息幅度约为1个百分点,市场已消化这一预期。

交易员们注意到近几个月政府就业数据疲软,这导致美联储在通胀率高于2%目标的情况下也做出了调整。此举提振了债券市场。彭博指数数据显示,截至周四,美国国债今年迄今已上涨5.1%。这使得市场有望创下2020年以来的最佳表现。

一项调查显示,预计10月3日公布的政府数据显示,美国9月份非农就业岗位增加5万个,较前三个月平均不到3万个的增幅有所回升。上周,美联储主席杰罗姆·鲍威尔表示,近期就业增长速度“似乎低于维持失业率稳定所需的‘盈亏平衡’水平”。

他重申,政策制定者面临着劳动力市场放缓和通胀上升的相互冲突的风险。官员们对如何应对也存在分歧。

芝加哥联储主席奥斯坦·古尔斯比上周表达了对关税驱动通胀的担忧,并反驳了任何“提前”多次降息的呼吁。与此同时,联储主席米歇尔·鲍曼表示,由于就业市场正在走弱,通胀已足够接近央行目标,因此有必要进一步降息。

市场仓位也呈现出类似的分化。在国债期权方面,一直有买家瞄准10年期国债收益率在11月底前降至4%及以下。与此同时,摩根大通的一项客户调查显示,国债空头仓位激增。

先锋集团固定收益部门全球主管萨拉·德弗鲁表示:“我们认为,目前10年期美国国债收益率水平大致合理,风险在劳动力市场脆弱性带来的下行风险与增长前景转好带来的上行风险之间保持平衡。”她表示,如果收益率升至近期区间的高端,该公司的主动型基金经理倾向于买入债券,尤其青睐5年期至10年期债券。

政府停摆的风险也提高了不受影响的数据的重要性,其中包括10月1日发布的ADP私营部门就业报告。虽然ADP并不总是官方数据的可靠领先指标,但近几个月政府数据的下调证实了私营部门报告中的疲软表现。

“ADP数据将带来巨大影响,”哥伦比亚Threadneedle Investment的投资组合经理Ed Al-Hussainy表示。他表示,强劲的就业数据将“引发人们对明年利率路径和降息时机的诸多疑问”。